Wie ein Mehrkontenmodell dich dabei unterstützt, deine Business Finanzen im Blick zu behalten.

Eine Frage, die mir häufig von Selbständigen und Einzelunternehmer:innen gestellt wird, lautet: „Wie bekomme ich einen besseren Überblick darüber, wie viel Geld auf dem Konto wirklich MIR gehört?“

Was das genau heißen soll: Wie viel Geld gehört dem Unternehmen und kann investiert werden? Wie viel kann für private Ausgaben entnommen werden? Und was sollte fürs Finanzamt zurückgelegt werden.

Die einfachste Methode, um einen Überblick zu behalten ist es, ein Mehrkontenmodell zu etablieren. Hierfür gibt es verschiedenste Ansätze.

Wie du überhaupt anfängst, Ordnung in deine Finanzen zu bringen? Darüber habe ich hier schonmal einen Beitrag geschrieben.

In diesem Beitrag erzähle ich dir, welche beiden Konten du UNBEDINGT in deinem Business brauchst, warum ein Mehrkontenmodell sinnvoll ist und wie so etwas aussehen kann.

Außerdem gehe ich darauf ein, was du beachten solltest, wenn du dich für ein Mehrkontenmodell entscheidest.

First things first: Trenne Privates vom Geschäftlichen

Das heißt im Klartext, du solltest MINDESTENS 2 Konten haben. Eines für deine privaten Transkationen und ein geschäftliches.

Braucht man als Selbständige:r ein Geschäftskonto?

Für Selbständige und Einzelunternehmen ist es gesetzlich nicht vorgeschrieben, ein geschäftliches Konto zu nutzen. Du solltest es aus mehreren Gründen aber dennoch tun – und zwar von Anfang an!

✅ Viele Banken haben in ihren AGBs einen Passus, dass die geschäftliche Nutzung untersagt ist. Wenn du also unternehmerisch tätig wirst und es sich hier nicht nur um 3-4 Transaktionen im Jahr handelt, wird deine Bank früher oder später darauf aufmerksam. Und kann dir dein Konto dann auch einfach kündigen.

✅ Bei einer Betriebsprüfung hat das Finanzamt das Recht, deine geschäftlichen Konten einzusehen. Nutzt du dein privates Konto geschäftlich, dürfen also sämtliche Transkationen vom Finanzamt eingesehen werden – schwärzen von Kontoauszügen o.ä. ist nämlich nicht erlaubt!

✅ Dein Unternehmen sollte wirtschaftlich eine eigene Einheit sein. Geschäftliche Einnahmen und natürlich auch Ausgaben, die du auch steuerlich geltend machen willst, laufen dann ausschließlich über das Geschäftskonto und du behältst den Überblick.

Außerdem kannst du dir dann sauber ein Gehalt an dein privates Konto auszahlen, dass du dir bei all der Arbeit, die du in dein Unternehmen steckst, auch redlich verdienst.

✅ Deine Buchhaltung kostet viel weniger Zeit, wenn du nicht ständig zig Transaktionen als privat kennzeichnen musst und dich ganz auf deine Businesseinnahmen und -ausgaben konzentrieren kannst.

✅ Ein Geschäftskonto zeigt zudem deine Ernsthaftigkeit. Das hilft dem Mindset. Schließlich willst du ein Business aufbauen und nicht nur mehr Zeit mit einem Hobby verbringen, richtig?

Du siehst also, um ein Geschäftskonto kommst du eigentlich nicht herum. Kümmer dich also von Anfang an darum, das sauber zu trennen.

Auf die Kriterien bei der Wahl des Geschäftskontos gehe ich später noch ein.

MEINE GESCHÄFTSKONTOEMPFEHLUNG

Seit Beginn meiner Selbständigkeit nutze ich das Geschäftskonto von Kontist. Der Vorteil: Im Online Banking siehst du sofort, welcher Betrag auf dem Konto wirklich dir gehört, und was für Ertragsteuer und Umsatzsteuer zurückgelegt werden muss. Du brauchst also nicht mehrere Konten zu eröffnen, sondern hast hier das wichtigste bereits abgedeckt.

*Transparenz: Es handelt sich um einen Affiliate Link. Wenn du dein Konto darüber eröffnest (was ich dir wirklich von Herzen empfehlen kann), erhalte ich eine Provision. Für dich entstehen dadurch keine Kosten.

Warum du in der Selbständigkeit ein Mehrkontenmodell nutzen solltest

Im vorherigen Abschnitt sprach ich davon, dass du MINDESTENS 2 Konten einrichten solltest – eins privat und eins geschäftlich.

Tatsächlich empfehle ich dir für den Überblick ein Mehrkontenmodell. Es gibt hier verschiedene Ansätze, auf die ich im nächsten Abschnitt noch genauer eingehe. Grundsätzlich geht es beim Mehrkontenmodell darum, für verschiedene Ausgabenarten ein separates Konto anzulegen.

Zum Beispiel für deine Steuerrücklagen, aber auch für andere Ausgabenrücklagen, für dein eigenes Gehalt und das deiner Mitarbeiter:innen und natürlich auch für ein Puffer.

Gerade Steuerrücklagen werden von Selbständigen entweder garnicht oder nicht konsequent gebildet – und dann ist die Verzweiflung (und das Liquiditätsproblem) groß, wenn mit der Nachzahlung direkt die nächste Vorauszahlung angekündigt wird.

Auch privat bietet es sich an, mit mehreren Konten zu arbeiten, um zum Beispiel dein Puffer aufzubauen oder auf bestimmte Ziele hin zu sparen und dem Geld, das du dir auszahlst, einen Rahmen zu geben.

5 gute Gründe für ein Mehrkontenmodell

Die erste Reaktion meiner Kund:innen, wenn ich mit dem Thema komme, ist meist: „Ich will aber nicht noch mehr Konten haben, das kostet Geld und Zeit.“ Und diesen Punkt will ich auch garnicht bestreiten.

Allerdings sind dieses Geld und diese Zeit, die du ins Mehrkontenmodell steckst, mitunter die sinnvollsten Investitionen in deinem Business.

Warum?

✅ Du behältst den Überblick darüber, welches Geld dem Finanzamt gehört, wie viel du dir auszahlen kannst und was ins Business reinvestiert werden kann.

✅ Du wirst automatisch rentabler wirtschaften, wenn nicht alles Geld jederzeit auf deinem Hauptkonto zur Verfügung steht.

✅ Du kannst deinen Rücklagenkonten beim Wachsen zuschauen und dich bei jedem Check-In über dein steigendes Vermögen freuen.

✅ Du gibst dem Geld, das reinkommt, direkt einen Zweck und verhinderst, dass es sofort wieder für ungeplante „shiny objects“ ausgegeben wird.

✅ Wenn du Probleme mit einer Bank hast, gibt es noch weitere Bankkonten und Geldbestände, auf die du zugreifen kannst – denn ja, das kann passieren.

Pay yourself first

Das Prinzip hinter einem Mehrkontenmodell sollte immer sein, dich selbst (und das Finanzamt) zuerst zu bezahlen.

Berechne dein Gehalt, welches du dir privat auszahlen willst, und lege das zuerst beiseite. Nimm dann deinen Steuersatz und berechne die nötigen Steuerrücklagen. Einen Teil kannst du auch als Gewinn beiseitelegen – um später etwas für größere Investitionen oder für schlechte Zeiten auf der hohen Kante zu habe.

Wie das genau aussehen kann, dazu komme ich gleich. Aber behalte bitte jetzt schon die Faustregel im Hinterkopf: Pay yourself first.

Mehrkontenmodell für Selbständige – Wie kann das aussehen?

Wenn du nach dem Schlagwort „Mehrkontenmodell“ googlest, kommen allerlei Ergebnisse, Varianten und Möglichkeiten. Am Ende dieses Artikels habe ich auch noch eine Buchempfehlung für dich, wenn du tiefer in das Thema eintauchen willst.

In diesem Beitrag soll es heute hauptsächlich um das Mehrkontenmodell im Business gehen.

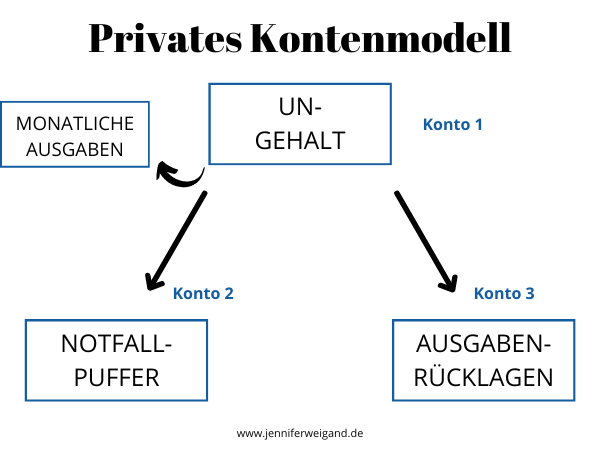

Ob du das Geld, das du dir dann privat als Gehalt auszahlst, noch weiter auf Konten aufteilst, steht nochmal auf einem anderen Blatt. Empfehlen würde ich dir im Privaten mindestens 3 Konten:

✅ ein Konto für die alltäglichen Ausgaben

✅ ein Konto für ein Sicherheitspuffer, mit dem du etwa 3-6 Monate deine privaten Ausgaben decken kannst

✅ ein Konto für deine Wünsche und Träume (was kosten die eigentlich?)

Im Business würde ich dir ebenfalls mindestens 3 Konten empfehlen:

✅ ein Konto für das operative Geschäft

✅ ein Konto für die Gewinnrücklagen, welche nur für Investitionen genutzt werden dürfen, die dein Unternehmen wirklich wachsen lassen

✅ ein Konto für die Steuerrücklagen

Letzteres empfehle ich dir unbedingt. Mach einen Forecast deiner Einnahmen und Ausgaben, schau wo du unterm Strich landest und was deine voraussichtliche Steuerlast ist und packe von jedem Umsatz, der reinkommt einen Prozentsatz beiseite.

Nach dem Profit First System von Mike Michalowicz* (Affiliate Link) empfiehlt sich außerdem

✅ ein weiteres Unterkonto für dein Unternehmer:innengehalt.

Darauf überweist du ebenfalls einen Prozentsatz deiner Umsätze und kannst dir dann ein festes Gehalt an dein Privatkonto überweisen.

Der Vorteil ist, dass du dadurch unterjährige Umsatzschwankungen gut abfangen kannst und immer im Bewusstsein hast, dass du einen Teil des Umsatzkuchens abkriegen solltest.

Wenn du außerdem bestimmte Kostenblöcke hast, für die du stets im Blick haben willst, ob genug Geld da ist (wie zum Beispiel die Gehälter deiner Angestellten oder Freelancer oder größere jährliche Ausgaben), kannst du auch hierfür jweils ein separates Rücklagenkonto anlegen.

Ja, das klingt aufwendig und zeitintensiv. Aber wie ich im Punkt oben schon erläutert habe: Dafür siehst du auf deinem operativen Unternehmenskonto stets, wie viel Geld dem Business gerade WIRKLICH zur Verfügung steht – weil alle anderen Kosten schon abgefrühstückt und auf anderen Konten geparkt sind.

So in etwa könnte deine Kontenstruktur dann aussehen:

Wie du das im Detail umsetzt, hängt individuell von dir und deinem Unternehmen ab. Gerne helfe ich dir dabei, einen Weg für dich zu finden, der zeitsparend ist und dir Klarheit und Überblick verschafft. Lass uns kostenlos und unverbindlich darüber sprechen. (Du kommst direkt zu meinem Terminbuchungstool Calendly.)

Was du beim Mehrkontenmodell und deinen Rücklagen beachten solltest

Natürlich gibt es auch einiges zu beachten, wenn du mit einem Mehrkontenmodell arbeitest. Keine Angst, die wichtigsten Punkte habe ich hier zusammengefasst:

Im Einzelunternehmen und in der Selbständigkeit ist dein Gehalt keine Unternehmensausgabe

Auch wenn du das Geld von deinem geschäftlichen Konto „weg“ überweist, ist eine Auszahlung deines Gehalts KEINE Ausgabe, die deinen betrieblichen Gewinn und somit deine Steuerlast mindert.

Anders sieht es aus, wenn du eine Kapitalgesellschaft gründest und dir ein ordentliches Gehalt auszahlst.

Doch solange du selbständig oder Einzelunternehmer:in bist, also ein Gewerbe hast, ist dein ausgezahltes Gehalt (inkl. Krankenversicherung, falls diese vom Geschäftskonto abgeht) im betrieblichen Gewinn enthalten.

Genauso verhält es sich mit Überweisungen auf andere Rücklagenkonten. Das ist in dem Moment keine Ausgabe, sondern lediglich ein „Geldtransit“.

Rühr deine Steuerrücklagen nicht an

So verführerisch es auch ist, wenn sich auf dem Steuerrücklagenkonto mal ein bisschen Geld angesammelt hat, dieses für andere Zwecke (wie zum Beispiel Investitionen in deine Weiterbildung) zu nutzen – don’t do it.

Du wirst dich hinterher ärgern.

Lass die Steuerrücklagen auf dem Steuerkonto und wirtschafte mit dem, was auf deinem „operativen“ Konto ist.

Rücklagen sind nicht gleich Rückstellungen

Wichtig für alle Gewerbetreibenden: Wenn du mit deinem Einzelunternehmen über die Grenzen der EÜR hinauskommst (Stand Januar 2023: Wenn dein Umsatz über 600.000 Euro beträgt oder dein Jahresgewinn über 60.000 Euro), bist du verpflichtet, eine ordentliche Bilanz zu erstellen.

Dazu gehört gemäß dem Vorsichtsprinzip auch die Bildung von Rückstellungen für zukünftige Ausgaben. Diese sind als Aufwand und somit gewinnmindernd ansetzbar, das heißt, sie verringern deine Steuerlast.

Allerdings gibt es hierfür bestimmte gesetzliche Vorschriften (§ 249 HGB).

Rücklagen dagegen sind einfach Umbuchungen zwischen Bankkonten, um die Liquidität zu sichern. Diese mindern, wie oben schon beschrieben, nicht deinen betrieblichen Gewinn.

Lass dich hierzu aber unbedingt auch von deine:m Steuerberater:in aufklären, wie das im Detail bei dir aussieht und welche Möglichkeiten du hast.

Das richtige Bankkonto für dein Mehrkontenmodell finden

Diese Aufgabe ist garnicht mal so leicht und ich lade dich ein, dir erstmal über die Funktionen, die dein Bankkonto erfüllen sollte, bewusst zu werden.

Mögliche Kriterien sind:

- Verfügbarkeit des Onlinebankings

- Direkter Ansprechpartner

- Anbindung/Schnittstelle zu Buchhaltungsprogrammen wie Lexoffice oder DATEV, mindestens aber CSV Export

- Kosten (woran willst du sparen, was ist für dich unverzichtbar?)

- Welche Gebühren gibt es? Beispiele: Auslandsgebühren, Kontoführungsgebühren, Transaktionsgebühren…)

- Tagesgeldkonto für Rücklagen: Gibt es Zinsen?

- Kündigungskriterien & -fristen (Kann die Bank dir einfach kündigen?)

- Sind Unterkonten möglich?

- Gibt es eine Einlagensicherung?

- Kannst du weitere Nutzer (z.B. Mitarbeiter) anlegen?

- Benötigst du eine Kreditkarte dazu?

- Ist ein Überziehungs-Dispo möglich?

Aber es gibt natürlich noch weitere.

Demnächst erscheint hier auch ein Vergleichsbeitrag für verschiedene Geschäftskonten in der Selbständigkeit.

Ich persönlich nutze in meinem Business eine Kombination aus Kontist (für das operative Geschäft und Umsatzsteuerrücklagen) und Penta (Steuer- und Gewinnrücklagen), die sich jetzt mit Qonto zusammen tun.

Für mein Unternehmerinnengehalt nutze ich direkt mein Privatkonto.

MEINE GESCHÄFTSKONTOEMPFEHLUNG

Seit Beginn meiner Selbständigkeit nutze ich das Geschäftskonto von Kontist. Der Vorteil: Im Online Banking siehst du sofort, welcher Betrag auf dem Konto wirklich dir gehört, und was für Ertragsteuer und Umsatzsteuer zurückgelegt werden muss. Du brauchst also nicht mehrere Konten zu eröffnen, sondern hast hier das wichtigste bereits abgedeckt.

*Transparenz: Es handelt sich um einen Affiliate Link. Wenn du dein Konto darüber eröffnest (was ich dir wirklich von Herzen empfehlen kann), erhalte ich eine Provision. Für dich entstehen dadurch keine Kosten.

Buchempfehlung

Profit First

In Profit First geht es darum, dein Unternehmen zu einer – wie der Autor Mike Michalowicz schreibt – Geldmaschine zu machen. Das heißt, es rentabel aufzustellen, um nicht mehr „selbst und ständig“ arbeiten zu müssen.

Michalowicz hat ein System mit 5+ Konten entwickelt, bei dem die Umsätze direkt einen Zweck erhalten und prozentual auf die Konten Ausgaben, Steuerrücklagen, Gewinnrücklagen und UN-Gehaltrücklagen aufgeteilt werden.

Es ist klar und einfach geschrieben und enthält viele praktische Übungen, um das System im eigenen Business zu etablieren.

Auf die typisch amerikanische Art gibt es viele Erfolgsgeschichten nachzulesen, wie Unternehmer:innen durch ein Mehrkontenmodell nach dem Profit First Prinzip ihre Finanzen auf ein neues Level gehoben haben.

Ergänzt wird das Ganze mit Hinweisen auf das deutsche Steuerrecht von Benita Königsbauer.

Hier kommst du zum Buch auf Amazon* (Affiliate Link)

Wenn du herausfinden willst, welche Art von Kontenmodell für dich optimal ist und wie du am besten anfängst, berate ich dich gerne persönlich. Buch dir jetzt deinen Cash-Strategy Call und wir besprechen deine Strategie und nächsten Schritte.

(Ablauf: Du wirst direkt auf Elopage weitergeleitet und kannst dir dort deinen 90-minütigen Call buchen. Nach der Buchung erhältst du Zugriff auf meinen Kalender und suchst dir deinen Termin aus.)

Mit * gekennzeichnete Links sind Affiliate Links. Wenn du auf einen solchen Link klickst, und dann etwas auf der Webseite bestellst, erhalte ich eine kleine Provision. Du hast dabei keinen Mehraufwand und keine Mehrkosten. Wenn du wissen willst, welche Daten durch das Amazon und Affiliate Programm gesammelt werden, kannst du das hier nachlesen.